作者 |?杨亚茹

编辑 |?Cecilia Xu

封面来源|IC?photo

深耕行业18年后,链家终于将上市,不过是以贝壳之名。

7月24日晚间,脱胎于链家的贝壳正式向美国证监会递交招股书,拟在纽交所上市,股票代码为“BEKE”,上市主体包含两部分——房地产中介链家和房地产交易及服务聚合平台贝壳找房。2018年4月,链家正式推出服务聚合平台贝壳找房,链家CEO左晖希望贝壳找房作为第三方中介平台,为用户提供包括二手房、新房、租房、装修以及社区服务等全链条的居住服务。链家及旗下品牌德佑率先进驻贝壳找房,考虑到资源可能向自家品牌倾斜,这曾一度引发行业对链家系“既当裁判又当运动员”的质疑。争议之后,贝壳的步子越迈越大。受益于房地产这一产品高客单价的特殊性,从平台成交额的角度来看(GTV或GMV),经过两年发展的贝壳,已经成为继阿里巴巴之后的中国第二大商业平台。

数据来源:贝壳、智氪研究院

2017年,链家仅进驻城市28个,拥有门店8030家,经纪人数量约为12万人。截至2020年6月30日,将链家收入囊中贝壳持续拓展外部资源,进驻了全国103座城市,连接了265个新经纪品牌,这些品牌有超过4.2万家经纪门店和45.6万经纪人。然而,如此光鲜亮丽的贝壳至今仍然亏损,背靠万亿房地产市场,走在行业前列的贝壳还有多大的增长空间?推动贝壳高速增长的力量是什么?贝壳距离盈利还有多远?

高速增长的背后?

根据招股书,2017年至2019年,贝壳找房年度营收分别为255亿元、287亿元、460亿元,其中2019年营收同比增速达到61%。2019年3月,原链家投资方股权通过协议镜像平移至贝壳,链家完全装进了贝壳里,链家的力量成为推动贝壳财务数据大幅跃升的主要原因之一。1、第三方交易规模扩大是存量房交易收入增长的主要推动力根据招股书的披露,贝壳有存量房交易、新房交易、新业务及其他三大业务板块。从年度数据来看,存量房交易收入一直是贝壳的第一大收入来源,2017年至2019年的总营收占比分别为72.4%、70.4%、53.4%。(截至2020年7月31日)

单就存量房交易来看,其收入来源分为三部分,具体包括:1.链家通过买卖、出租存量房收取的佣金,以及从贝壳平台上其他经纪公司交易中取得的佣金分成;2.贝壳向入驻机构收取的平台服务费,以及向加盟品牌下的中介收取的加盟费;3.平台通过提供交易关闭服务、现场认证等服务收取的增值服务费。其中,佣金收入是存量房交易服务收入中最主要的来源,2018年和2019年,佣金收入分别占存量房收入的99%和94%。而包括服务费、加盟费在内的其他平台性收入增长迅速,2018年至2019年,同比增速达到697%。就存量房交易佣金而言,链家仍然是绝对的主力军,2019年由链家品牌带来的佣金收入达到存量房佣金总收入的95%,平均佣金率为2.56%。然而,链家的GTV增速却限制了它在未来的想象力。在所有影响因素中,第三方合作伙伴交易规模(GTV)的高速增长正在成为贝壳存量房交易收入增长的最主要推动力。 36氪制图

36氪制图

尽管从年度数据来看,存量房交易收入对贝壳来说非常重要,但2019年的最新趋势表明,新房交易正在成为贝壳整体收入的另一引擎。从1Q19的24%扩大至4Q19的56.4%,新房交易服务收入占总营收的比重不断增加。数据来源:贝壳、智氪研究院

根据招股书的定义,新房交易收入主要来自于向房地产开发商收取销售佣金,这一业务的增长有赖于平台交易额的拉动,以及平台经营模式下经纪门店和新房交易笔数的提升。

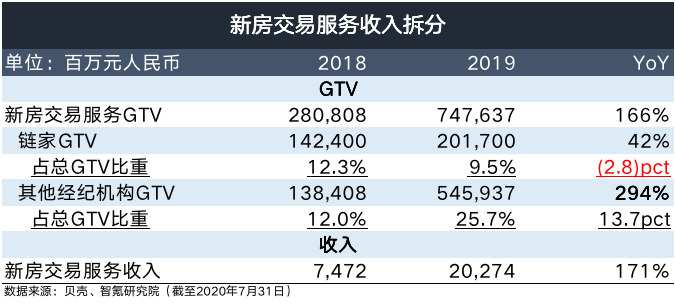

与存量房交易不同,在新房交易市场中,房地产开发商的话语权较大,新房交易的线上化渠道率依然较低,这意味着,新房交易方式的线上化将为贝壳的新房交易收入提供更多的空间。事实上,由于房产交易的金额较大,用户的决策过程相对较长,同时对比多个开发商、多个房源的需求旺盛,这就给传统线下单一开发商的销售方式提出了挑战,同时也为网上房产经纪平台创造了足够的需求。?目前,整个新房市场正处于贝壳等线上渠道和房地产开发商的博弈阶段。在平台和开发商博弈的过程中,佣金率以及线上交易规模和份额的提升,都将为新房交易带来更多的动力。2019年,贝壳新房交易GTV同比增长166.2%至7476亿元,其中,链家品牌贡献的GTV是2017亿元,涨幅为41.6%。换句话说,贝壳平台上非链家品牌贡献了大多数的GTV,从2018年1384亿元增至2019年的5459亿元,涨幅达到294%。与之相对的是,2019年,平台新房交易经纪门店数量跃升至3.8万家,新房交易数量增多至53.3万笔。从招股书的数据来看,贝壳的新房业务已经成了一大亮点,而链家品牌深耕行业多年的存量房交易底盘也依然稳固,双轮并行,推着贝壳的雪球越滚越大。??

做“房”的生意还能亏损?

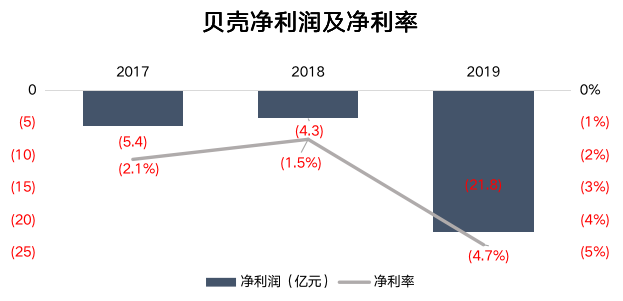

尽管收入规模越做越大,但是亏损问题却是贝壳上市背后一个不可忽视的焦点。从已披露的季度数据来看,贝壳在过去三年录得累计亏损31.5亿元。综合来看,成本高、赚得少、花得多,是贝壳亏损的三个主要原因。数据来源:贝壳、智氪研究院

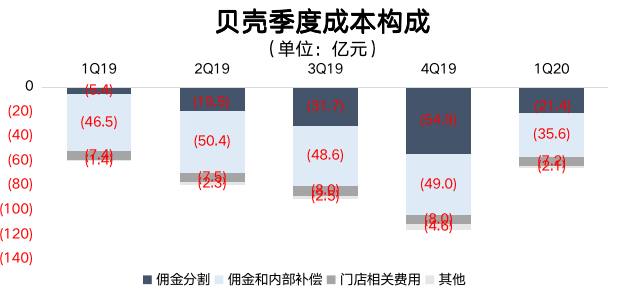

贝壳的成本由5部分组成,其中的门店相关费用及其他成本相对稳定,贝壳招股书中对于成本高企的解释是,分给关联代理商和其他销售渠道的佣金增多,以及内部经纪人和专业销售薪酬增多,对应起来,佣金分割和佣金及内部补偿主导了贝壳成本的扩大。?简单理解,佣金分割是指贝壳对外支付的佣金,而佣金及内部补偿指是贝壳向内支付的佣金,以及内部经纪人的销售提成。2019年,贝壳对外支付的佣金成本逐季上升,全年同比上涨了702.8%至111.6亿元,主要是因为外部经济公司入驻量同比翻了3.7倍到42.65万家。这在一定程度上用行动回击了“既当裁判又当运动员”的说法,即外部机构来到贝壳是“有利可图”的。2019年,贝壳对内佣金和提成同比增长了23.3%至194.4亿元,主要是平台通过链家品牌完成的交易量同比增长了13.6%。数据来源:贝壳、智氪研究院

成本上升之后,就会压缩毛利,而房地产经纪行业,本身也不是高毛利的行业。过去两年,贝壳的毛利率维持在24%左右,与此同时,贝壳在运营支出上没有手软,在股权激励上出手阔绰,这让它最终没能实现盈利。贝壳的三费当中,包括参与企业员工工资、办公室费用、招聘及培训等在内的一般管理费用是它最大的支出项。与去年上市的房多多、“老对手”58同城相比,虽然同处于房地产经纪行业的大盘子里,贝壳的管理费用率却是最高,且还在持续增长。(截至2020年7月31日)

按照招股书,2019年贝壳的一般管理费用为84亿元,比上一年多出了35亿元,当中有29亿元用于支付员工工资,其中包括一次性确认的高级管理人员股权激励25亿元。若剔除股权激励支出,2019年贝壳的管理费率则为12.8%,有所下降。?贝壳拓宽了经营模式,在原有的自营体系上叠加了平台化体系,开启双模式运转,但赛道的变换不能改变其本身在房产经纪人、门店扩张等方面投入重的本质。?不过,好的一点是,贝壳的销售费用率并不高,2017年、2018年、2019年分别为3.9%、8.7%、6.7%。虽然房产买卖行为是低频行为,但这一决策又足够重大,拥有大量房源和房产经纪人的贝壳自然是客户主动流入的平台,这帮助贝壳在市场推广上节省了不少成本。回过头来,贝壳的大额股权激励费用也不可忽视,2017年至2019年,贝壳的股权激励成本分别为4.76亿元、3.82亿元、29.6亿元,若剔除这部分影响,贝壳在2019年可以实现7.8亿元的净利润。贝壳ACN之梦能迎来最终的胜利吗?

贝壳是链家的“自我革命”,ACN是房地产经纪行业的新物种。根据界面在2016年4月披露的链家项目投资计划书,公司当时已经成立上市团队,但要获得高估值似乎还不够。在北京一家独大的链家由于新店开设受限,且从2014开始运营的链家网遇到了自营模式下的增长瓶颈,链家几乎触及天花板,做平台是为公司创造想象力的直接途径,这是贝壳找房诞生时的一部分使命。?一直以来,链家主打直营、旗下品牌德佑主打加盟,而新的贝壳找房是平台模式。贝壳找房通过经纪人协作网络(ACN:Agent Cooperation Network )吸纳包括链家、德佑在内更多的外部房产经纪中介机构进驻,开启“自营+行业平台”模式。彼时,贝壳一落地就引发了同业的抵抗。2018年6月,58同城发起了“真房源联盟”,我爱我家、中原地产、麦田房产等中介公司参与其中,链家没有被邀请,这一联盟也一度被外界称为“反贝壳联盟”。作为被“孤立”的市场玩家,链家有它自己的逻辑——行业缺乏系统化的规则,贝壳愿意站出来做第一推动者,推广自己的房产经纪人协作网络(ACN),即让经纪人在一宗交易中参与一个或多个环节,譬如房源录入、客源发现等,最终按比例获得佣金,而非传统模式下,一个经纪人对一宗交易一跟到底且不容有失。ACN也是贝壳未来发展的重要看点。贝壳将其ACN模式自比于美国房产经纪商MLS( Multiple Listing Service),并称已经领先MLS。在美国,MLS是基于独家房源合作形成的大平台生态体系,MLS提供的是经纪人之间的信息共享平台,经纪人在生态中起决定性作用,可以获得70%-95%的佣金分成。MLS有三大特点——房源信息共享,形成信息池;无论任何人完成一笔房产交易,卖方、卖方经纪人都平分佣金;房源独家,卖方客户只能将房源委托给唯一的房产经纪人。相比MLS,贝壳的ACN也在做信息共享和经纪人协作这件事,同时,链家自2008年开始投入成本收录形成的楼盘字典是ACN模式的基石。截至目前,楼盘字典已经涵盖了约2.26亿个房源,这也是贝壳做平台之后能迅速冷启动的原因,真房源的共享吸引了更多的外部机构入驻。?多年来积攒的真实房源信息,是贝壳能在行业“横行”的铠甲。而贝壳所谓的领先MLS,主要在于它切入了更深的交易环节,平台对于单笔交易轨迹的追踪更紧密,包括带看次数等细节均有数据录入,这能形成数据积累,反过来,这些数据经过排列分析,可以提升房产交易效率,自然也就能推动平台盈利。而大洋彼岸的MLS只连接房源,不连系统,端口由经纪人自由选择,导致平台没有数据沉淀,也就无法去提高经纪人之间的协作效率。单从模式来看,贝壳的ACN确有过人之处,但是当前的房地产经纪行业还处于战国时代,既有贝壳这样的平台化创新模式,也有传统的第三方代理机构,还有房地产开发商混在其中,多方的博弈还在继续,贝壳推进ACN的阻力还远没有完全消除。无论对行业,还是对贝壳,现在看ACN的价值,都需要远眺。

*文章为作者独立观点,不代表 爱尖刀 立场

本文由

36氪发表,转载此文章须经作者同意,并请附上出处(

爱尖刀 )及本页链接。

原文链接 https://www.ijiandao.com/2b/baijia/375080.html

![aka小腿:日常下播之后的我[偷笑][偷笑] ](https://imgs.knowsafe.com:8087/img/aideep/2021/8/24/30e6748199bce8846b3b331c1faa4572.jpg?w=250)

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号