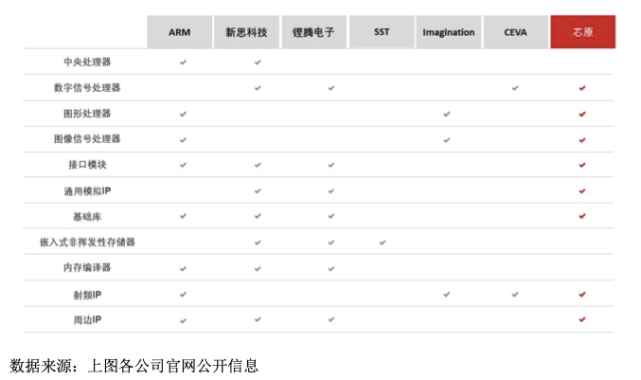

如今处在产业链上游的半导体IP公司,其数量其实远远小于半导体设计公司。民生证券就指出,当前国产IP的产业影响力相对较小。可以看出,国内厂商目前提供的主要是接口类IP,其他诸如CPU IP的产出很少。

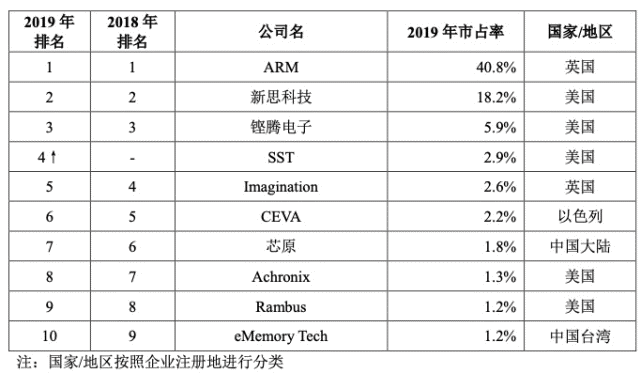

要是放在几年前,可能半导体圈谁都想不到,2020年“芯片”会成为一个全民热议的话题,连同细分领域的小巨头,都一夜成为关注焦点。比如半导体IP龙头Arm,近段时间总部与中国公司的经营摩擦、公司再度上市传闻、授权费涨价动向等都颇受关注。其核心便在于,在半导体领域越是产业链环节上游,行业集中度就越高,其一举一动都会对中下游硬件生态带来巨大影响。而在苹果宣布将采用自研Arm芯片后,无疑给原本就份额巨大的Arm生态再带来一重助推力。有机构称,“Arm席卷一切的时代已来”。据行业机构IPnest统计,在2019年,按照IP销售额测算,Arm在IP公司中市场份额达到40.8%位居第一,份额排在第二位的新思比重则在18.2%。在全球前十中,有一家中国公司芯原微电子(证券名为“芯原股份”),但份额只有1.8%,这家公司正在科创板排队。

IPnest统计2019年IP公司市场份额,来源:芯原股份招股书

细数下来,国内涉及半导体IP业务的公司也有,比如刚刚登陆科创板的寒武纪、以EDA为核心业务的华大九天等,但这些多处在细分领域,芯原股份则是布局较广者。而亚太地区又是全球电子产业需求最大的市场,在外部环境近段时间的变化之后,不妨来看看半导体IP意味着什么,那么国产半导体IP自主化进程现在走到了哪里?

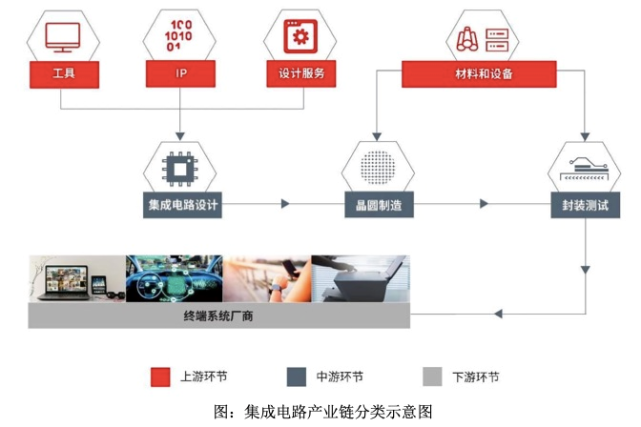

在半导体行业,IP被视为处在上游关键位置的产业环节。今天我们看到的大批半导体设计公司,都是要基于获得授权的IP来进行集成电路的产品方案设计。

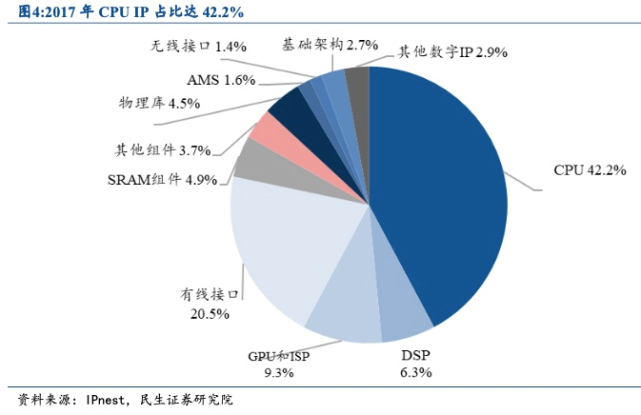

具体来说,半导体IP属于一种基础模块,集成了集成电路设计中可以重复使用、拥有自主知识产权功能的设计模块。根据使用领域的不同,还分为CPU、GPU、NPU、DSP等处理器IP,有线接口IP,物理IP等类别。CPU IP属于其中占据份额最大的领域,我们常听到的X86和Arm架构,也主要是指这个市场。这两个架构的核心差别,主要在于复杂程度,X86是CISC(复杂指令集)的代表、Arm则是RISC(精简指令集)的代表。

IPnest统计IP在主要品类的份额占比,来源:民生证券

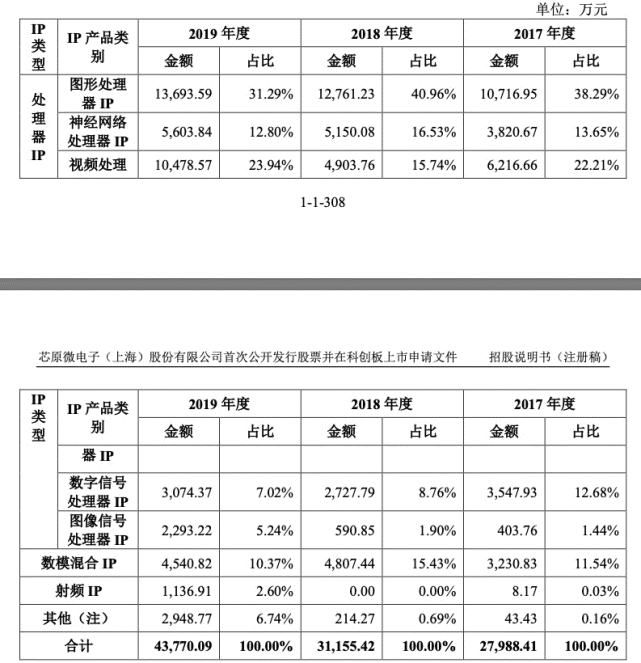

从名字也可以大概看出,为什么说X86主要统领了PC时代,Arm则在移动互联时代站稳了脚跟。因为低耗电、高效能等特性,根据Arm公布的数据,在2019年其在手机应用处理器市场份额达到了90%。在芯原股份的招股书中,也详细介绍了其与传统芯片设计厂商的差别。IP公司采取的经营模式叫作SiPaaS(芯片设计平台即服务),是一种轻资产类型。采用该模式的公司实际上并没有自有品牌芯片产品,而是提供一站式芯片定制服务和半导体IP授权服务;在资金回收方式上,前期受客户委托进行设计时,获取的收入就能够覆盖设计成本;且SiPaaS只参与初期的生产管理环节,后续产品销售、技术支持等都由芯片设计公司完成。因此表现在财务上,半导体IP也显示出良好的盈利能力。据民生证券测算,2019年主营IP授权的公司Arm(采用半年报数据)和CEVA整体毛利率分别为93.56%和88.40%。相比之下,国产厂商芯原股份的表现似乎更加亮眼,在2019年其IP授权业务的毛利率为94.78%。

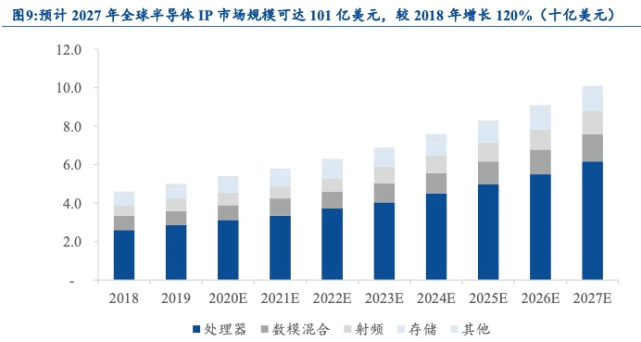

机构预计2027年半导体IP领域市场规模,来源:民生证券

不过据芯原披露,公司的另一项业务,一站式芯片定制在2019年的毛利率为13.66%,相比之前年份还有所下滑。高盈利能力的表现,当然也与公司前期的投入力度和所处环节息息相关。集邦咨询分析师姚嘉洋就向21Tech分析道,半导体IP公司必须比芯片设计公司更具前瞻的眼光与雄厚的研发实力。“举例来说,华为、高通、紫光展锐、三星等都是Arm的重要客户,原因就在于Arm在每一代的CPU与GPU IP上,都有性能上的提升或是芯片尺寸的缩减等表现。加上Arm过去就与一线的晶圆代工和EDA业者有过合作,可以满足芯片设计业者在先进制程上的需求。”他表示。所以我们才会看到,如今处在产业链上游的半导体IP公司,其数量其实远远小于半导体设计公司。姚嘉洋指出,其主要原因也是在于IP与设计两个环节不同,后者会利用前者的产品进行芯片开发,前者会投入更多的研发资金。“比如IP公司CEVA的研发占整体营收比重,大约有55%-65%;但设计公司比如英特尔,这一占比大约仅有16%-20%左右,相比之下,研发的压力较为轻松。”他如此说道。

到这里,为什么Arm的一举一动都十分受到业内关注就好理解了。近日有消息称,Arm在最新谈判中,将部分IP授权提了价,导致相关费用被提升了不止翻番。若此举为真,这对IC设计乃至下游终端生态带来的影响将可想而知。另一个备受关注的Arm消息,是其在资本市场的动态。Arm在2016年前本是上市公司,之后私有化被日本软银集团收购,但近日有市场消息称,软银计划出售Arm股份,并推动其再度上市。虽然至今Arm并未对外回应过这些传闻,但参考软银此前陆续出售阿里巴巴股份、业绩亏损等实锤消息,关于其对Arm的态度,就显得不那么空穴来风了。在Arm可能上市的消息放出后,意向接盘方也相继出现,主要代表就是苹果和三星。苹果喜欢打造自主生态众所周知,但对于硬件产业链来说,其他产业参与方入股Arm恐怕不是什么太好的消息。要知道,软银属于相对独立的投资公司,不大会干涉Arm的自主经营,但一旦有其他产业方介入,就难保后续Arm的授权业务是否会有所偏袒。此外,姚嘉洋向21Tech指出,如果Arm上市,可以令其在AI、资料中心有更多发展空间;当然另一方面,一旦上市,其经营绩效也会被进一步放大审视。“被热议的潜在收购方苹果,不论在生态系统或硬件产品都有其特色,倘若苹果成为Arm的股东之一,一方面Arm可以获得苹果更多资金上的支持,其次苹果与Arm也能有更多的合作空间。”他续称。囿于“瓦森纳协议”的限制,中方资本收购Arm不太可能,但好在这些年来,不少海外人才也相继归国,创办具备自主能力的IP公司,开始站稳脚跟。民生证券就指出,当前国产IP的产业影响力相对较小。可以看出,国内厂商目前提供的主要是接口类IP,其他诸如CPU IP的产出很少。但最近两年国产厂商在火热的人工智能方面进展较快。以寒武纪为代表的国内厂商在NPU IP方面已有了较强的影响力;地平线的BPU IP产品亦表现不俗。

主要IP厂商覆盖品类,来源:芯原招股书

因此该机构认为,总体来说,国内的IP产业依然较为薄弱,特别是CPU方面,还有待突破。即使是授权业务毛利率表现突出的芯原,实际上一站式芯片定制这一毛利率偏弱的业务,才是支撑公司的主要收入来源,在2019年后者占比接近七成。作为相对年轻、又需要重研发的公司,芯原目前也还在亏损期。据招股书披露,预计公司2020年上半年归属于母公司股东净亏损、扣除非经常性损益后归属于母公司股东净亏损较去年同期均有所下滑。不过在2017-2019年间,公司的归母净利润亏损状况有所收窄。其原因在于,一是公司继续加强研发投入,研发费用较去年同期预计增长超过1亿元;二是芯片设计业务受新冠疫情影响,设计效率有所降低,设计业务收入及毛利率均有所下降;三是去年同期公司合营企业芯思原确认政府补助。产业远景还是美好的。芯原股份创始人、董事长兼总裁戴伟民在近日世界人工智能大会上演讲时就表示,芯原虽然不是AI公司,但是已有30多家授权AI客户,有50多款采用芯原IP的AI芯片落地。戴伟民认为,与全球排在前面的六位IP竞争对手相比,芯原拥有最多的种类。为此他认为芯原最终能赶上那些竞争对手。例如在GPU IP方面,芯原在多家汽车厂商中都占了很大的市场份额。

芯原覆盖的IP品类,来源:芯原招股书

姚嘉洋向21Tech表示,以现今芯原的方案来说,其主力应该还是偏重在影像与绘图运算的相关IP方案。在5G的带动下,对于影像与绘图运算的需求会水涨船高,而现在的安全监控、车用ADAS、智能手机等也都需要这些功能。对于芯原来说,5G的确是一个不错的市场机遇。每每谈到半导体国产化,好像总是会归结到“追赶”这种动词上。这的确不假,半导体产业本身也是一个需要长周期投入大量研发,并善于把握技术趋势的领域。实际上出自我们国家的半导体人才早已在全球发光发热,前面提到的戴伟民,就是曾在海外创立企业,后选择归国。类似的案例不少,其中一些已经在科创板上市。当然,在半导体越是上游的领域,国产厂商的身影就越匮乏,目前占据的行业份额和影响力也相对有限。随着中国涌现出庞大的市场需求,海内外半导体公司相继在中国大陆部署公司、建厂,更丰富的产业环节在国内涌现——庞大的市场空间已现,值得期待的还有很多。

欢迎分享、点赞、在看,一键三连

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

腾讯科技

腾讯科技

关注网络尖刀微信公众号

关注网络尖刀微信公众号