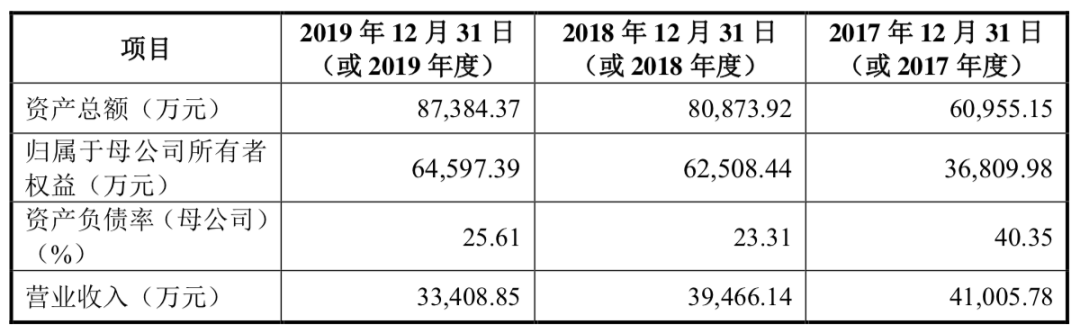

集微网消息,7月17日,上海证券交易所科创板股票上市委员会召开了2020年第54次审议会议,根据审议结果显示,蓝特光学科创板IPO成功过会。在科创板IPO过会后,上市委对蓝特光学提出了问询的几个问题,主要是:(1)发行人双面红外反射长条棱镜相关技术的竞争情况,与竞争对手相比较发行人技术先进性的具体体现,是否存在被竞争对手挤占市场、技术迭代或产品被其他身份识别方式替代的风险;(2)除苹果公司之外的主要客户拓展情况。据了解,蓝特光学主要从事光学元件的研发、生产和销售,产品主要包括光学棱镜、玻璃非球面透镜、玻璃晶圆及汽车后视镜等四大产品系列。其客户群体包括AMS集团、康宁集团、麦格纳集团、舜宇集团等国内外知名企业的优质合作伙伴,产品已被广泛应用于苹果、华为等众多知名企业的终端产品。据悉,光学棱镜产品主要包括长条棱镜、成像棱镜、大尺寸映像棱镜、微棱镜。该公司采用超高效大批量胶合切割技术生产的长条棱镜和微棱镜均最终应用于智能手机中,其中长条棱镜主要用在3D结构光的光线接收组件中,能够接收具备结构性的红外光线,放置于FACE ID的人脸识别组件中,而微棱镜能够有效改变光线路径,在小空间范围内有效增加成像效果,主要放置在潜望式镜头中。该公司的玻璃晶圆产品主要包括显示玻璃晶圆、衬底玻璃晶圆和深加工玻璃晶圆,其中显示玻璃晶圆和衬底玻璃晶圆主要应用了高精度中大尺寸超薄晶圆加工技术。显示玻璃晶圆主要在下游厂商处被切割后制成AR光波导镜片,最终应用于AR眼镜中,同时该类产品也可应用到VR眼镜领域;衬底玻璃晶圆主要用于与硅晶片键合,在半导体制程的光刻、封装等工序中起到支撑和保护硅晶片的作用;深加工玻璃晶圆主要是根据下游需求在玻璃晶圆上进行通孔、光刻等深加工,主要应用了WLO玻璃晶圆开孔技术和光学级高精密光刻技术,产品最终应用于WLO晶圆级镜头加工、半导体封装、指纹解锁和汽车LOGO投影中。从其业绩来看,2017年-2019年,其营收从4.10亿元下降到了3.34亿元,下降幅度达到了18.5%,相对应的净利润从1.68亿元下降到1.16亿元,下降幅度达到了30%。从营收方面来看,其已经连续三年下降,而从净利润来看,三年来其也处于下降过程中。从其主营产品光学棱镜来看,2017-2019年,该部分业务营收在公司总营收中占比过半,但在这段时间内,销量和营收都在大幅下降,营收从2.72亿元下降到2.22亿元,下降幅度达到了18%,同时,其销量也从1955万件下降到1625万件,下降幅度达到了16%。

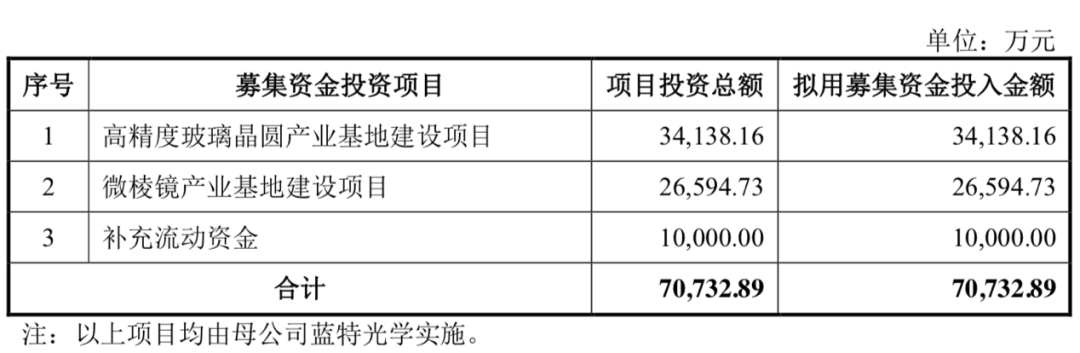

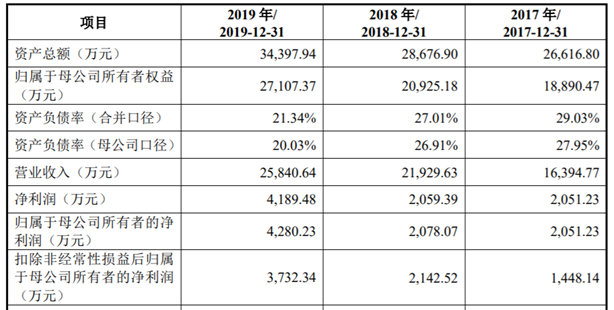

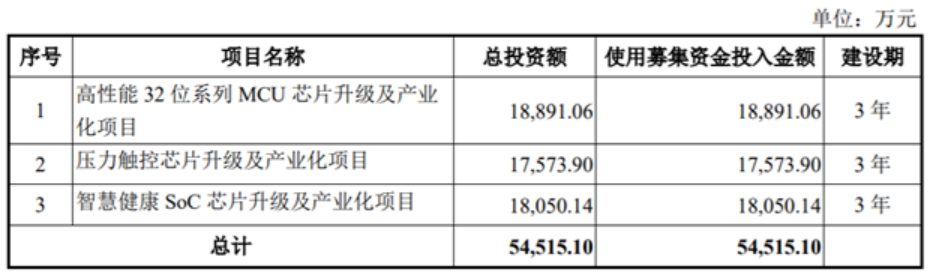

从其客户群体来看,2017-2019年前五大客户的销售占比分别为81.37%、74.54%和68.17%,客户集中度相对较高。其中第一大客户为AMS集团,销售金额占其每年营收都超过了42%。其次是康宁、腾洋、舜宇等客户,相对而言营收占比较为均匀!从蓝特光学此次募资情况来看,此次其计划募资超7亿元,其中3.4亿元用于高精度玻璃晶圆产业基地建设项目,2.6亿元用于微棱镜产业基地建设项目,1亿元用于补充流动资金。随着手机光学的升级,以及车载、安防、AR/VR等新市场的兴起,对于光学产业而言无疑迎来了更多的市场空间,纵观过去几年,全球一线光学企业都已经从传统的消费类市场光学延伸至新兴行业。从蓝特光学的市场布局来看,其立足手机市场,向AR和半导体市场进军的策略十分符合市场趋势,而AR项目,甚至很有可能就是专门针对苹果订单!集微网消息,7月17日,上海证券交易所科创板股票上市委员会召开了2020年第54次审议会议,根据审议结果显示,芯海科技科创板IPO成功过会。据招股书显示,芯海科技成立于2003年9月,一直专注于高精度ADC芯片的设计和研发,早在2007年,芯海科技就推出了24位高精度ADC芯片CS1242,有效位数为21位,性能指标达到TI公司的ADS1240同等水平。在此之前,由于国内ADC芯片精度不够,准确度差,国内主要高端衡器厂商采购的主要是以TI公司芯片为代表的进口芯片(例如ADS1240),而CS1242的量产打破了中国中高端衡器芯片市场被外国垄断,完全依靠进口的格局,实现了国内中高端衡器国产芯片从无到有的替代过程。2011年,芯海科技推出了24位高精度ADC芯片CS1232,在有效位数上已经达到了23.5位,目前处于国内领先、国际先进水平,可以广泛应用于人体成分分析仪器、温湿度测量、电表计量、医疗检测器械、压力触控、地质勘探等。对于上述芯片的领先程度,芯海科技在回复问询时表示,芯海科技24位ADC芯片有效位数已经达到了23.5位,与处于行业领先水平的TI高精度ADC芯片性能基本一致,国内目前没有超越该技术指标的芯片设计企业。2008年,芯海科技在掌握高精度ADC技术的基础上,开发完全自主知识产权的8位MCU内核,推出包含高精度ADC和MCU的SOC芯片CSU1200,并持续深耕信号链MCU领域。芯海科技在信号链MCU产品中也集成了MCU、高精度ADC、低漂移放大器、基准源等,广泛应用于智慧健康、压力触控、工业测量、智慧家居等领域,并与华为、Vivo、小米、魅族、美的、海尔、香山衡器、乐心医疗等知名终端客户建立了紧密的合作。招股书披露,2017年度、2018年度和2019年度,芯海科技的营业收入分别为16,394.77万元、21,929.63万元和25,840.64万元,同期净利润分别为2,051.23万元,2,059.39万元和4,189.48万元。芯海科技本次拟公开发行不超过2,500万股A股普通股股票,本次募集资金将投向于高性能32位系列MCU芯片升级及产业化项目、压力触控芯片升级及产业化项目和智慧健康SoC芯片升级及产业化项目。芯海科技表示,本次募投项目紧紧围绕公司现有主营业务,旨在进一步提升公司自主研发能力,推进产品迭代和技术创新,扩张公司主营业务规模,提升核心竞争力和市场占有率。关于公司的发展目标,芯海科技表示,未来公司将继续根据下游市场需求,顺应物联网、人工智能、汽车电子、医疗工控等新兴应用领域发展趋势,发挥自身在芯片领域的研发及设计优势,持续推出具有市场竞争力的芯片及解决方案,提高产品的品牌知名度,拓展应用领域及下游客户覆盖范围,巩固公司在芯片设计领域的市场地位,提升在感知测量和人工智能等细分领域的芯片市场份额和竞争力,成为行业领先的集成电路设计企业。关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

MCA手机联盟

MCA手机联盟

关注网络尖刀微信公众号

关注网络尖刀微信公众号