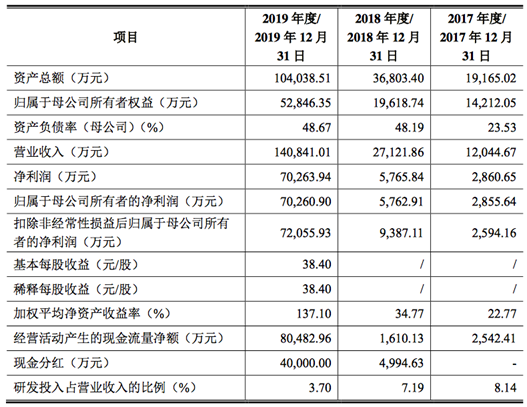

集微网消息,6月30日,陶瓷滤波器厂商江苏灿勤科技股份有限公司(简称“灿勤科技”)科创板IPO获受理。资料显示,灿勤科技主要从事微波介质陶瓷元器件的研发、生产和销售,产品包括介质波导滤波器、TEM介质滤波器、介质谐振器、介质天线等多种元器件,主要用于射频信号的接收、发送和处理,在移动通信、雷达和射频电路、卫星通讯导航与定位、航空航天与国防科工等领域得到广泛应用。?当前,随着5G基站加速建设,陶瓷介质滤波器的市场需求大幅上涨,灿勤科技就是主力受益厂商之一。报告期内,灿勤科技的主要产品介质波导滤波器是5G宏基站的核心射频器件之一,具备高品质因素(Q值)、低插损、低温漂、体积小、轻量化和低成本等诸多性能优点。随着全球移动通信行业快速迈进 5G 时代,介质波导滤波器的市场需求呈现爆发式增长。值得注意的是,灿勤科技已于2018年成为全球首家量产5G介质波导滤波器的生产厂商,目前已成为全球5G通信产业链上游重要的射频器件供应商,与客户H、爱立信、大唐移动等通信设备生产商建立了广泛的业务合作,2019 年成为客户H的战略核心供应商,还参与到中国移动的5G联合创新中心项目。据行业人士透露,客户H即华为。可以说,背靠5G通信设备大客户华为,灿勤科技的业绩也取得了快速的增长。报告期内,灿勤科技的营收分别为1.2亿元、2.71亿元、14.08亿元;净利润分别为2860.65万元、5765.84万元、7.02亿元。受益于5G商用的推动,5G基站加速建设带动滤波器需求同步增长,其营收和净利润在2019年呈现爆发式增长。此次,灿勤科技拟募资38.36亿元,用于投建灿勤科技园项目、扩建5G通信用陶瓷介质滤波器项目、补充流动资金等,主要用于提升公司介质波导滤波器产能、新建 HTCC、LTCC 产品线、新建电子陶瓷研究院。可见,在5G通信技术的发展和基站建设的需求下,灿勤科技在陶瓷介质滤波器领域还将持续加码投资,进一步增强其竞争实力。与此同时,大客户的高度集中和降价要求,致使灿勤科技的发展背后也潜藏一定的风险。随着陶瓷滤波器行业的新晋厂商增多,行业竞争加剧,下游客户的持续降价要求,加之新技术更迭等,介质滤波器产品的平均销售单价可能快速下降,灿勤科技目前已面临销售单价下降和毛利率波动的风险。据招股书披露,报告期内占公司主营业务的收入比例分别为 42.52%、67.06%和 95.01%,毛利率分别为 60.26%、70.24%和 68.82%,平均销售单价分别为 22.82 元/只、50.89 元/只和 44.11 元/只,2019 年平均销售单价相比2018年下降 13.33%。此外,灿勤科技的主要客户为客户H、康普通讯、罗森伯格、中国电科、大唐移动等。报告期内,由于下游移动通信设备制造商相对集中,公司来自第一大客户的收 入占营业收入的比例是 20.67%、50.87%和 91.34%,公司来自前五大客户的收入占营业收入的比例为 57.46%、79.82%和 97.10%,客户集中度较高。如果未来公司与下游市场主要客户合作出现不利变化、新客户拓展计划不如预期,或公司主要客户因行业竞争加剧、宏观经济波动和产品更新换代等原因引起市场份额下降,将导致主要下游客户减少对公司产品的采购,对公司的业务发展带 来不利影响。在大客户集中的情况下,也加重了灿勤科技的应收账款客户集中的风险。据招股书披露,报告期各期末,应收账款前五名合计占 比分别为 57.01%、79.37%、86.00%。应收账款能否顺利回收与主要客户的经营 和财务状况密切相关。报告期内,公司主要客户信誉较好,应收账款均能如期收 回,但如果未来主要客户经营情况发生恶化,公司可能面临应收账款无法收回的 风险,将对公司财务状况产生不利影响。关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

MCA手机联盟

MCA手机联盟

关注网络尖刀微信公众号

关注网络尖刀微信公众号