存储原厂Q3预计将迎严峻挑战:销售和利润双重压力

回看各存储原厂的一季度财报,会发现一个共同的现象,那就是:因服务器、PC需求增长强劲,推动一季度业绩增长。三星、美光、SK海力士、英特尔的存储业务同比大增,而铠侠、西部数据也实现扭亏为盈。服务器、PC需求能否一直保持强劲增长?各存储原厂在接下来的几个季度里,尤其是三季度的业绩表现又会如何?

中国闪存市场ChinaFlashMarket预计,服务器对存储的需求在二季度达到峰值,存储原厂的压力将在三季度显现。

一、存储原厂首季业绩大增,然库存又回升至高压水平

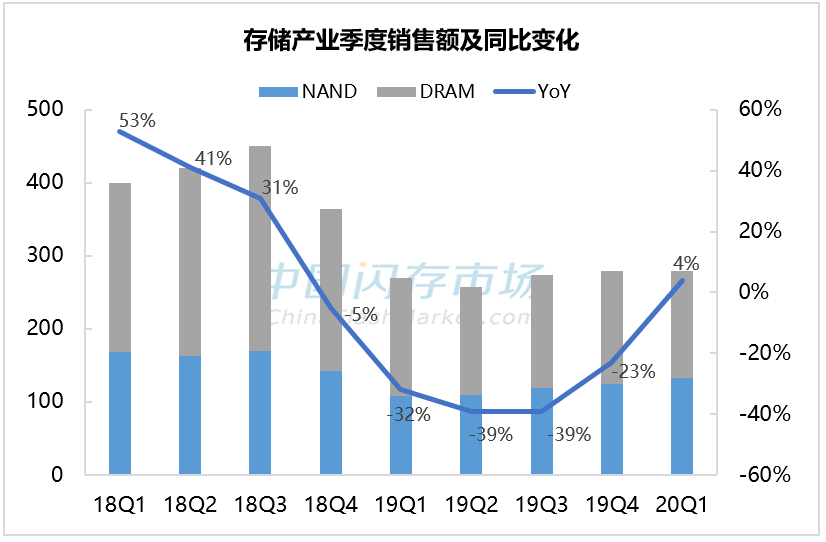

2020年首季在服务器需求带动下,全球存储市场(包括DRAM和NAND Flash)销售额280亿美元,环比持平,同比增长4%,终结了连续5个季度下滑的趋势。据原厂最新财报显示,三星营业利润环比增长15%,SK海力士净利润扭亏为盈,西部数据、铠侠也分别结束了连续亏损的局面,获利重回正轨。

来源:各公司财报,中国闪存市场ChinaFlashMarket,单位:亿美元

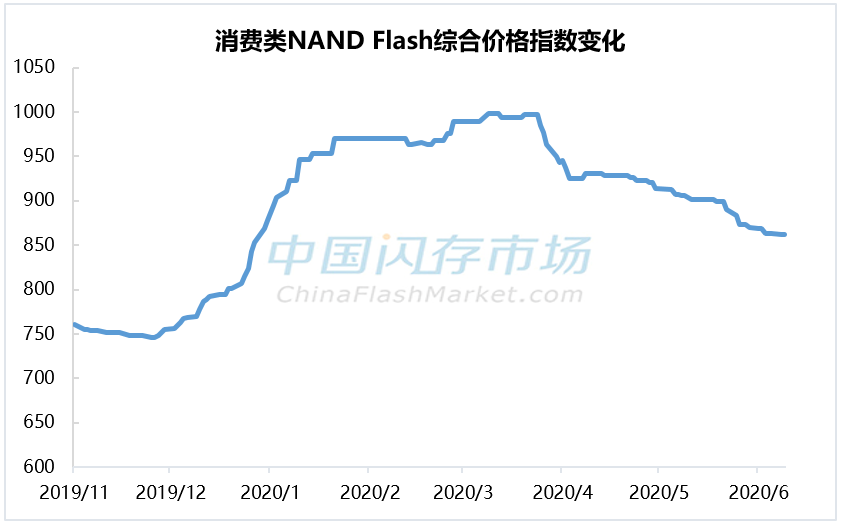

2020年首季全球存储产业之所以保持同比增长,首先是原厂在2019年采取的减产策略奏效,市场供需改善;其次是原厂产能优先满足数据中心、企业级等需求大且高价值领域;第三,原厂对消费类市场控制出货,再加上中国大陆“疫情”爆发导致市场价格恐慌性上涨,据中国闪存市场ChinaFlashMarket数据,2020年首季消费类NAND Flash综合价格指数上涨了13.5%。然而从三月下旬开始,疫情全球扩散,导致消费类市场价格直转急下,尤其是渠道市场价格跌幅严重。

?

来源:中国闪存市场ChinaFlashMarket,2019年11月1日-2020年6月9日数据

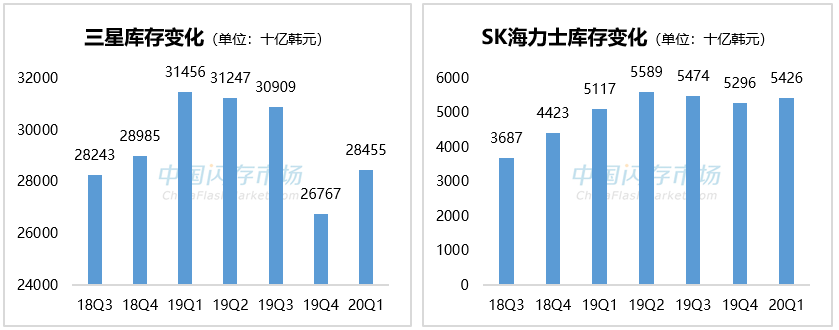

另一方面,从NAND供应方面来看,在业绩增长的同时,各大原厂的库存又回升到2019年上半年的高压水平。其中,三星、SK海力士、美光2020年Q1季度库存金额分别环比增长6%、2%、6%,西部数据的库存天数也明显增加到89天。

来源:各公司财报,中国闪存市场ChinaFlashMarket整理

二、各需求市场发生变化

进入二季度末,国内“疫情”稳定,海外陆续启动复工复产,原本期待全球经济“V”型复苏和报复性消费需求,但实际情况并非如预期乐观。

1、服务器市场需求动能转弱,二季度达到峰值

从服务器产业链来看,在有效地去库存后,包括亚马逊、谷歌、微软以及BAT等云计算厂商的资本开支从2019年下半年开始回暖,推动服务器客户开始新一轮的采购。同时,今年全球“疫情”对远程办公、电子商务、网上教育、在线游戏等需求的推动,使得数据中心需求持续强劲。

云计算厂商资本开支回暖,疫情推动服务器需求快速扩容。服务器客户扩大采购,为响应需求变化,原厂从2019年下半年开始纷纷加大在数据中心、企业级等市场的产能规划。从2019年12月开始市场已经全面涨价,SK海力士的企业级SSD涨价幅度大,而三星、英特尔的企业级SSD,以及美光的DRAM甚至发生严重缺货现象。

时至6月,情况又发生了变化:

疫情期间新增需求减弱。从6月起,各欧美国家逐渐解封、居家禁令解除,而流媒体等需求也开始减弱,例如爱奇艺表示现在国内需求较一季度有较大程度的下滑、用户在线时间明显缩短。

企业端服务器需求环比下降。英特尔在投资者会议中提到,预计下半年PC市场,以及企业端的服务器需求将环比减弱。部分下游ODM厂商也表示,数据中心的机房搭建还在陆续完成中,需求将会持续导入,但是企业端服务器需求因疫情影响下半年企业采购而缩减。

数据中心Q3砍单压力倍增。此外,近期服务器上游供应链传出,云端客户拉货动能转弱,海外地区数据中心Q3开始陆续砍单,此前服务器供应链的积极备货将成为沉重的库存负担。

从去年三季度开始,数据中心持续加大采购,再叠加疫情期间供应跟不上需求等原因,今年一季度服务器供应链下急单并持续备货。然而,从二季度末,随着欧美国家逐渐解封,库存回补、集中下单的现象正逐渐减弱,那么可以大概率预见,服务器需求在二季度到达顶峰,数据中心和服务器客户将从三季度逐步缩减拉货力道。

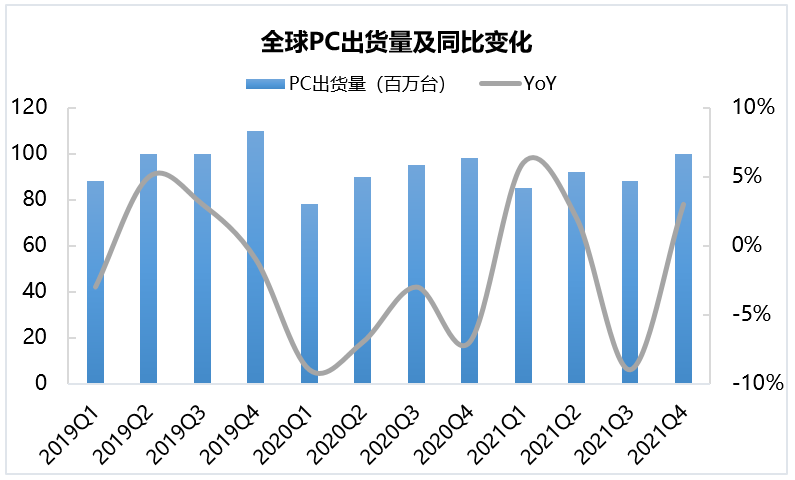

2、订单缩减,PC OEM市场三季度涨价意愿落空

一季度疫情在国内爆发,彼时严格的防疫措施使得PC零部件供应不畅,为保证供货,海外厂商紧急下单、积极备货。来到二季度,中国顺利复工复产保证PC供应,而全球疫情带来的居家隔离,使得远程办公、网上教育等兴起,继续推动PC需求的快速增长。

来源:Canalys,中国闪存市场ChinaFlashMarket

整体来看,二、三季度环比一季度的PC需求会有部分提升,但疫情造成的经济下滑,已经影响到消费者和企业的购买和换机意愿,同时,现阶段中国的学校基本恢复正常上课,网课推动的PC、平板需求有所下滑。据Canalys数据显示,2020年全球PC(含平板电脑)出货量将下降7%。

近期也传出PC OEM市场在砍单,据闪存市场与供应链了解得知,由于前期PC OEM客户积极下单、备货充足,下季度订单在原有规模上会有部分缩减。同时,一直以来PC OEM市场签订长单,原厂早在去年四季度时,已经确定对今年一季度PC OEM市场部分产品涨价,但处在目前的时间节点,主要PC OEM客户已经明确表示不接受三季度涨价。

3、渠道市场“以价换量”,惨淡经营

与服务器和PC OEM市场的强劲需求不同,在原厂供货有限和消费类市场需求低迷的双重影响下,渠道市场存储产品价格一直倒挂严重。

为了维持公司运营和资金流动,渠道厂商不得不降价刺激出货,抢占仅有的客户订单,在最大的可能程度下“以价换量”。从3月开始,渠道市场部分产品累计跌幅已高达28%。

来源:中国闪存市场ChinaFlashMarket,数据截止至2020年6月9日

然而,一直倒挂的行情,并不利于大容量产品的推进,甚至进一步影响到产业发展。现阶段渠道市场产品价格已经进入洼地,市场询单的活跃度也较之前有所好转,但整体市况并未有明显起色,再加上原厂依然不愿降价,即使电商促销活动有备货需求,量也较为保守。

4、嵌入式产品市场需求疲软,手机库存积压严重

最初的供应链危机已经演变成一个全球性的需求问题,手机销量的严重下滑,尤其是海外需求影响到高端手机销售。IDC预计今年上半年全球智能手机出货量将下降18.2%,二季度跌幅甚至高达24.7%仅2.5亿台,全球智能手机出货量直到2021年一季度才会恢复增长。

上半年手机市场的惨淡,毫无疑问将导致库存积压高企,进一步挤压了厂商对嵌入式产品的采购需求。不乐观的市况使得商家不得不采取更多降价促销以及延迟上新等策略,日前博通已经确认北美智能手机大客户正在经历产品周期延迟。虽然随着国内“疫情”稳定,海外部分国家和地区企业陆续启动复工复产,会带来一定程度的手机消费需求,但往年三季度的旺季或将推迟到四季度。

三、存储原厂压力在三季度显现

对于公司运营来说,持续扩大的市场规模和稳步上升的盈利水平占据十分重要的地位。

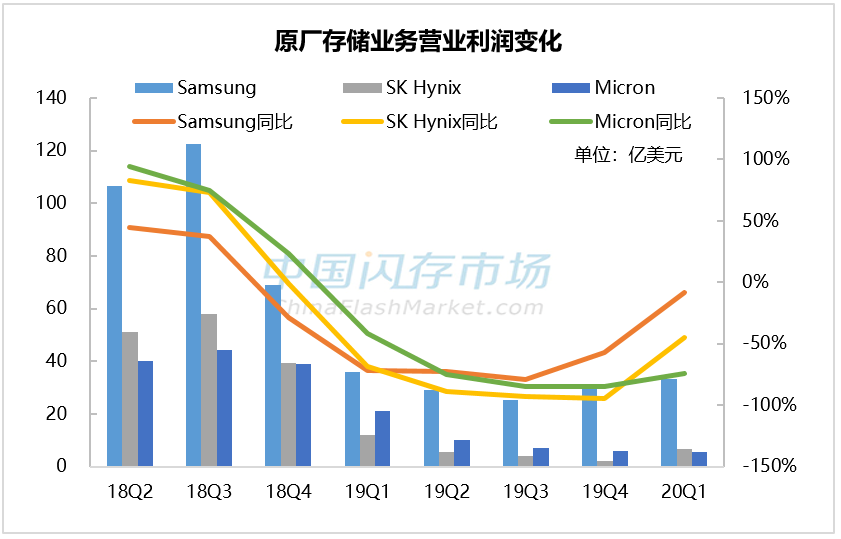

作为强周期的存储行业,价格大起大落也导致盈利的巨大波动。2019年NAND市场行情呈现“W”走势,使得大部分存储企业获利面临挑战,三星、美光全年净利润分别同比下滑51%、76%;SK海力士Q4季度更是7年以来首次陷入亏损,西部数据、铠侠全年净亏损更是高达11.93亿美元和18.3亿美元。

因此,在利润的驱使下,原厂自2019年下半年开始纷纷加大在数据中心、企业级等高利润市场的产能规划,使得2020年一季度整体利润表现有明显改善,三星、SK海力士、美光存储业务营业利润同比跌幅收窄,西部数据和铠侠也分别终结了连续亏损的局面,获利重回正轨。

来源:各公司财报,中国闪存市场ChinaFlashMarket

然而在目前渠道市场、嵌入式产品市场需求未见起色,PC OEM厂商不接受涨价之际,推动原厂业绩回升的主力之一的服务器客户采购动能减弱,这使得服务器市场或无法完全消耗原厂挪移的产能,导致存储原厂三季度的压力倍增。

另一方面,各家原厂原本计划加快扩产并在2020年下半年大规模量产100+层3D NAND产品,但因疫情或将延迟高堆叠产品的推出,这将导致原厂无法尽快切换到低成本产品,Q3利润进一步承压。

无论是从需求还是供给上来看,三季度对原厂来说将会承受巨大的压力,销售、利润面临挑战。但是,着眼未来,随着5G逐步推进,AI、虚拟现实、物联网等应用发展加快的背景下,对数据存储的需求依然强劲,存储产业将保持长期增长。

最新推荐阅读:

中国闪存市场致力于为客户提供最新资讯、产品报价、数据汇集、产业分析、专题报道,以及最专业的存储产业咨询服务。

邮箱:Service@chinaflashmarket.com

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

闪存市场

闪存市场

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675