疫情凶猛啊,让本来美丽的美团都要亏损了

话说,今天下午,美团发布了去年第四季度和年报。八姐看了看,和预想的差不多,2019年,美团整个的业绩都挺牛的。不过呢,疫情真的对美团的影响还是蛮大,这不,本来已经扭亏为盈的美团,第一季度预告将出现增长放缓并出现经营亏损了。

好啦,不废话了。先来说说,美团2019年的成绩,还是很不错的。其第四季度和全年的营收都超过了市场分析师的预期,净利润也大大超过了市场预期。比如,2019年净利润为22.36亿元人民币,而市场预期亏损3.55亿元,这超过的不是一点半点啊。

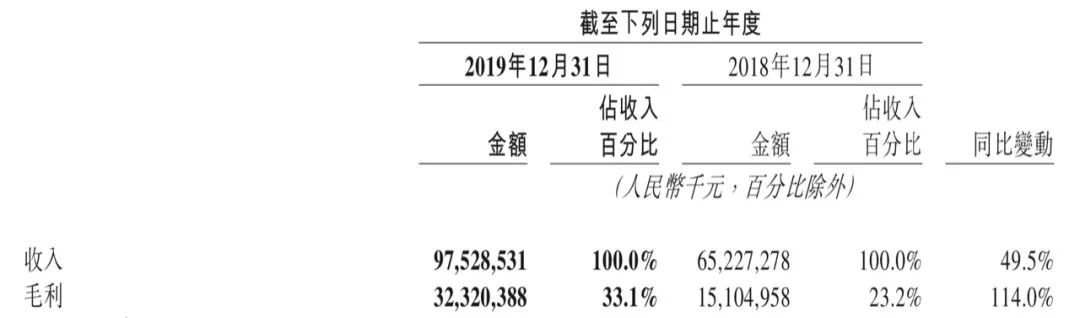

与此同时,美团的各项指标的表现还是亮眼的。2019年全年收入同比增长49.5%达975亿元,增速较2018年同比放缓,但考虑到体量和市场份额,这真是个很不错的数字了。毛利更是同比增加了114%,美团的盈利能力在改善。

美团全年总交易金额同比增长32.3%至6821亿元,说不定再赶个一年多,就突破1万亿了。

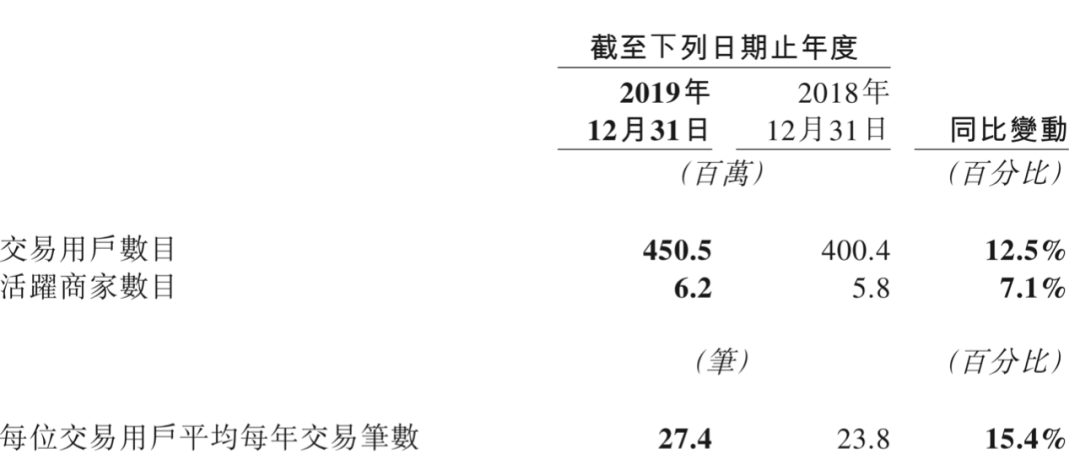

美团也公布了用户数字。2019年,平台年度交易用户达4.5亿,活跃商家数为620万,每位交易用户平均年交易笔数为27.4笔,同比增长15.4%,这表明用户的粘度和使用频次在提升。

2019年第四季度,餐饮外卖收入同比增长42.8%至人民币157亿元。而与此同时,阿里本地生活服务(饿了么口碑)营收75.84亿元。饿了么的收入大概为美团外卖的48.3%。两者之间仍然存在较大差距。

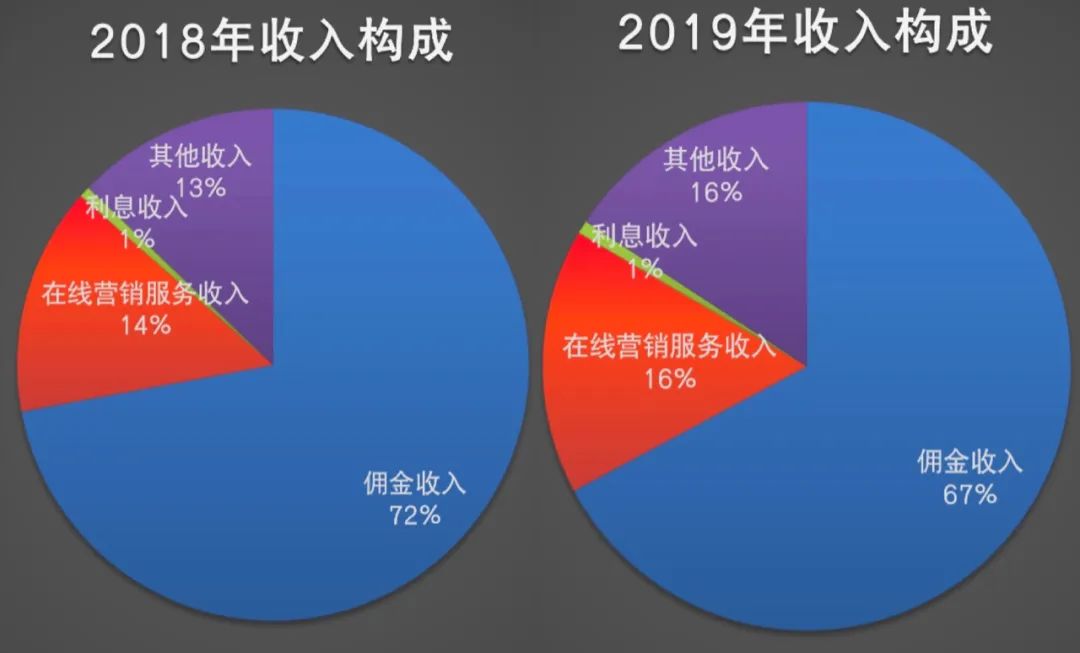

另外,值得注意的是,美团的佣金收入占比(佣金在总收入中的比重)其实也是在下降的。2019年,佣金收入占比为67%,比2018年的72%下降了5个百分点。与此同时,佣金收入2019年的同比增速为39.6%,这也要低于总收入49.5%的增速。所以,总体上看,美团佣金占比是在下降的。

好啦,说完了2019年美团美好的数据,再来说说美团对一季度的预期,嗯,看上去,疫情对美团的影响也是惨烈的。

美团点评在财报中称,2020年初疫情对美团点评本地生活业务造成了不利影响。餐饮外卖、旅行等业务从需求端到供给端都面临挑战。由于疫情影响,2020年第一季度收入将会取得同比负增长值,经营会出现亏损。好吧,要知道,美团可是多年保持收入快速增长啊,比如,2019年第四季度,就增长了42.2%,这一下子负增长,你说业务量一下子是少了多少啊?还有,美团的经营利润从去年二季度开始扭亏,已经连续三个季度了,而现在一下子要亏损了,可见,疫情的影响还是大大的。

当然,美团第一季度增长承压,除了因为疫情带来了餐饮、旅游业务的“中断”外,也与美团降低佣金甚至免佣金以及贷款帮扶等有关。

美团在财报中称,对于到店业务,美团已减免湖北地区到店餐饮商家及本地生活服务商家2月份及3月份的佣金、以及全国到店餐饮商家及本地生活 服务商家2月份的佣金。此外,美团对全国范围内新合作及规定期限内续约的到店餐饮商家及本地生活服务商家额外延长年费有效期两个月。对于酒店及旅游业务,美团向全国的酒店、民宿及旅游景点商家提供总值人民币10亿元的商家补贴,主要用于在线推广及营销。

另外,针对对本地生活服务行业的中小企业,美团先后推出一系列帮扶政策与广大商户共同克服疫情期间面临的严重困难,比如成立了专项扶持基金支持全国商家恢复经营,同时,美团与银行开展合作,向各类商家提供人民币200亿元额度的优惠利率贷款,还向商家提供有关疫情应对、食品安全、 店面经营等针对性免费在线培训课程。

总而言之,2019年,美团的发展还是很亮眼的。不过呢,受到疫情影响,美团短期内业绩还是要承压的。而美团承压的背后,也显示了更多的中小本地服务企业的经营压力。

唉,唯愿这该死的病毒早早销声匿迹!

? 未经允许,不得其他媒体转载!重要的事情说一遍就够了!

? 欢迎爆料,爆料采纳者红包伺候,说不定很大呢。

?开柒是TMT业内知名的自媒体,是今日头条签约作者,是网易新闻网易号“各有态度”签约账号,同时,在百度百家、搜狐、网易、腾讯等开设专栏。欢迎关注。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

开柒

开柒

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675