拼多多依然很牛:用户大增,股价盘前涨了11%。。

话说,今天,继阿里和京东发了财报之后,拼多多也交出了第二季度的成绩单。嗯,又是一份很不错的财报啊。营收和净利润均超出了市场预期,因此,拼多多盘前就涨了超过11%。

八姐觉得,这一季度,拼多多的用户数和销售额均出现了高速增长,而更值得注意的是,拼多多的销售和市场推广费用尽管继续猛增,但第一次占总收入的比重下降至了84%。这似乎标志着,拼多多的营收如果继续保持此高增速,有可能距离盈利不远了。

好啦,不废话了,下面来详细说说拼多多第二季度财报的重点数据。

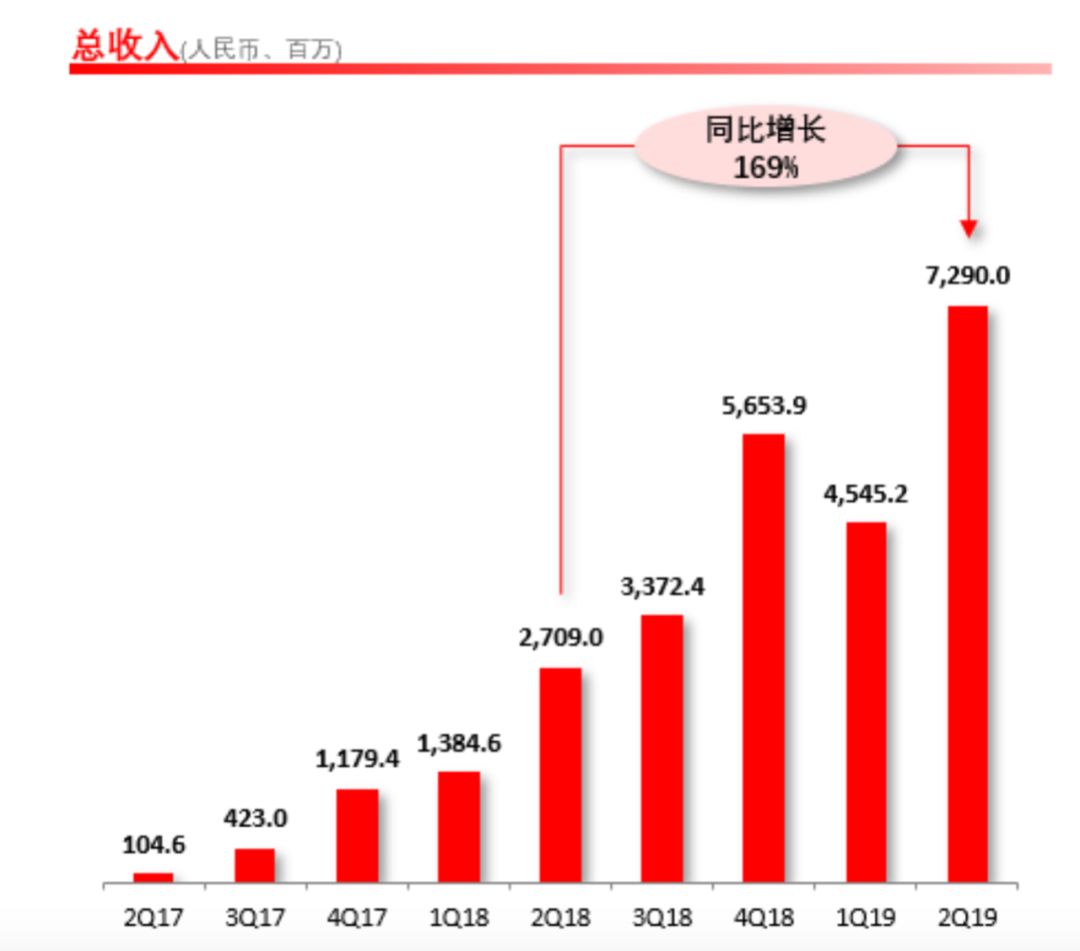

1,拼多多的营收超市场预期。

拼多多发布的2019年第二季度财报显示,二季度,拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元环比增长60%。尽管总时间纵轴来看,这一同比增速是放缓的,但考虑到拼多多体量的增加,这依然是一个很不错的成绩。这一营收也高于市场61亿元的普遍预期。

2,拼多多的亏损大幅收窄,低于市场预期。

财报显示,拼多多归属于普通股股东的净亏损为人民币10.033亿元,对比去年同期为净亏损64.939亿元。当然,同比的大幅收窄也与去年第二季度上市前的一次性股权激励猛增有关,但对比上个季度,亏损也是收窄的。净亏损环比收窄46.6%。非美国通用会计准则下,平台归属于普通股股东的净亏损为人民币4.113亿元,较一季度13.791亿的净亏损环比下降70%。

3,拼多多的销售和市场推广费用的收入占比下降。

财报显示,二季度,平台用于销售与市场推广的费用为61.037亿元,较去年同期的29.707亿元同比增长105%,较一季度的48.893亿元增长12.14亿元增长24.8%,补贴力度不断加大。

但与此同时,八姐发现,这部分的收入占比却下降至了84%。而要知道,在过去两个季度,拼多多的销售和市场推广费用都是要超过营收了。这也是上市以来,拼多多这部分费用收入占比的最低点。如果拼多多的营收增速继续高于营销费用增速,拼多多很可能在不久后实现盈利。

值得注意的是,巴莱克银行也发研报称拼多多将在明年实现盈利。

不过,拼多多方面似乎对盈利并不太care。比如,拼多多战略副总裁九鼎就表示,2019年下半年,拼多多将继续扩大让利和补贴力度。而在4个月前,黄峥也曾发股东信称,拼多多将积极寻找对长期公司价值有利的投入机会,即使这些投入按照会计准则会被记为大额短期费用。

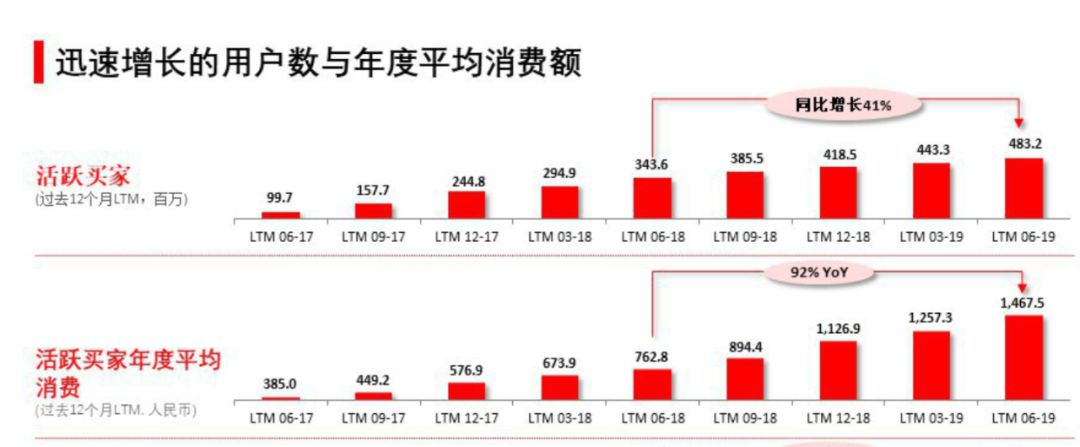

4,拼多多的用户增速超过阿里和京东。

财报显示截至今年6月底,平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较第一季度单季增长3990万活跃买家。这一增速超过了阿里和京东。与此同时,拼多多的年度活跃买家超过了京东50%,约为阿里巴巴的71.7%。

与此同时,第二季度拼多多APP平均月活用户数达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季净增7630万,单季净增规模创历史新高。该项数据仅统计拼多多APP入口月活用户,未包括通过社交网络和其他接入口访问拼多多平台的用户。同期,阿里巴巴月活用户单季增长规模为3400万。

从用户数字上,拼多多已经坐稳了电商平台老二的位置,并开始继续追赶阿里。这也难怪阿里要对拼多多如此防备了。

总而言之,从上述的几个维度的数字看起来,拼多多确实还是在狂奔、增速迅猛,而至于拼多多能否在未来几个季度实现盈利,那就走着瞧吧。

? 未经允许,不得其他媒体转载!重要的事情说一遍就够了!

? 欢迎爆料,爆料采纳者红包伺候,说不定很大呢。

?开柒是TMT业内知名的自媒体,是今日头条签约作者,是网易新闻网易号“各有态度”签约账号,同时,在百度百家、搜狐、网易、腾讯等开设专栏。欢迎关注。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

开柒

开柒

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675