砸钱烧出个未来:快手用户数终于涨起来了

话说,今天傍晚,快手发了第三季度财报,怎么说啊,几大互联网公司惨淡的财报在前,考虑到当下的大环境,快手的财报算得上是相当亮眼了。除了营收和盈利超出市场预期外,在一个季度烧100多亿白花花的银子后以及内部架构调整后,快手的用户也终于涨起来了。爱马,感觉快手的童鞋有种苦尽甘来、普大喜奔的感觉啊。

当然啦,其实摆在快手面前的问题依然不少,亏得着实还是有点多,营收的增速不太喜人,甚至很多人关心的电商增速似乎也不太快。而在砸这么多钱的基础上,快手是否还能保持用户数的持续增长,这也依然是个疑问。

好啦,不废话了,下面来详细说说快手的财报。

1,快手用户数出现了大幅增长,粘度惊人。

在经历上个季度的用户环比下滑后,第三季度,快手的用户数出现了相当不错的增长。2021年第三季度,快手平均日活跃用户3.2亿,同比增长17.9%,比上个季度增长2720万;平均月活跃用户5.73亿,同比增长19.5%,较上一季度增长6700万。

与此同时,快手用户的黏度依然在增加。根据财报,快手第三季度每月日活跃用户平均使用时长108.8分钟,同比增长35.0%;每位日活跃用户平均线上营销服务收入同比增长49.8%至2270万人。

为何这个季度用户出现猛增呢?快手方面的解释是,一是其在6月将用户和产品团队重组,推动用户全周期管理;二是,提供丰富的内容产品和服务,当然,其中,快手在东京奥运的投入也是其用户大涨的重要原因。

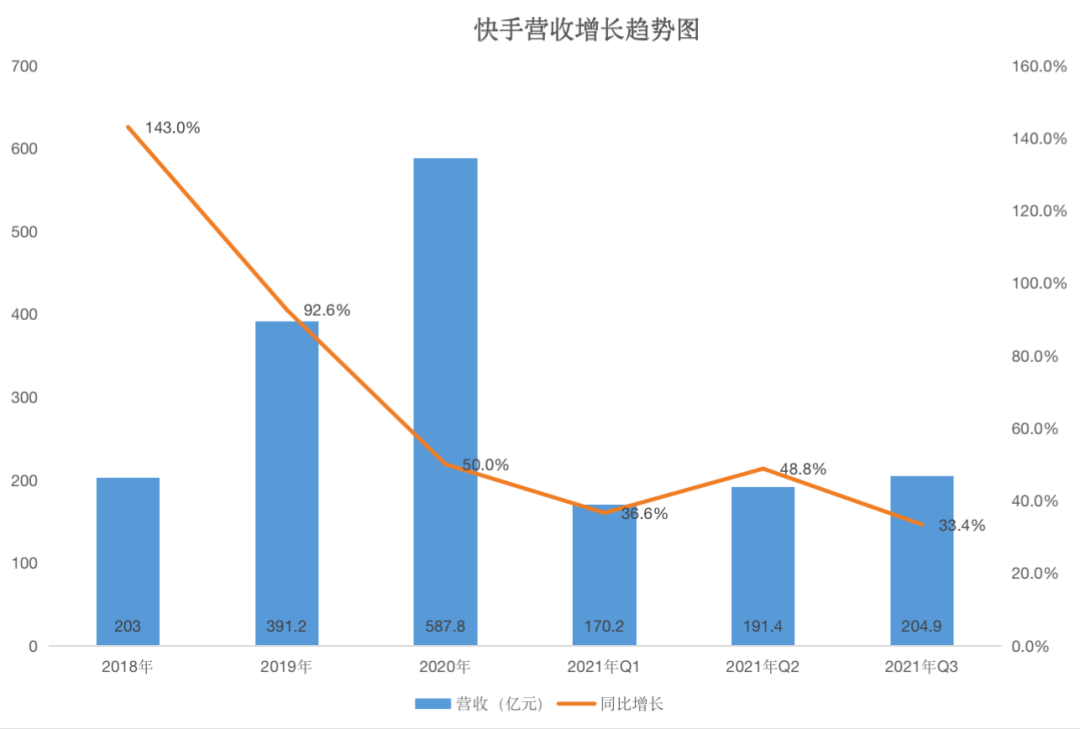

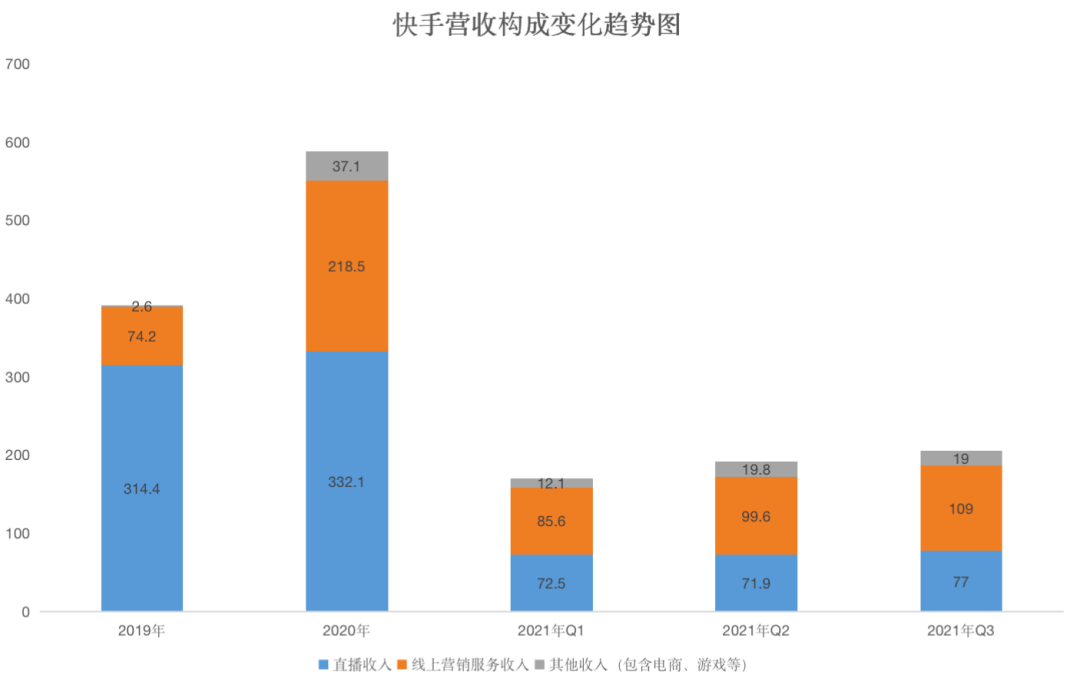

2,快手的营收增速有所放缓。

根据财报,快手收入为205亿元,同比增长33.4%,增长主要来自于在线营销服务及其他服务(包括电商业务),这一营收也超出了市场预期。不过,对比以往,快手的收入增速依然是放缓的。

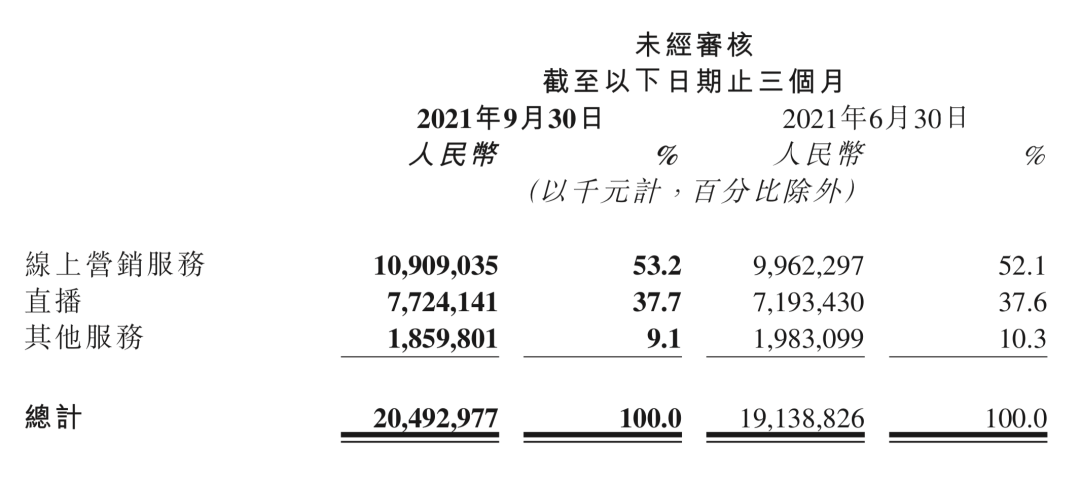

3,广告挑大梁,快手直播和电商收入增速放缓。

根据财报,在快手的三大收入板块中,快手的线上营销服务收入109亿元,同比增长76.5%。与此同时,线上营销服务的营收占比也上升到了53.2%,妥妥的占据了超过半壁江山。而在当下广告大环境不佳的情况下,快手的广告增速如此快,算得上是相当亮眼了。

与此同时,直播和电商业务的收入增长却有所放缓。

比如,快手的直播收入77亿元,较去年同期下降了近4%,环比增长7.4%。以此计算,快手今年的直播收入肯定是赶不上去年了。

再比如,第三季度,包括电商在内的其他服务取得收入19亿元,同比增长53%,但对比之前超过100%的增长,这已经是放缓了。而且这一收入较上个季度也有所下降。

当然,八姐觉得,这可能也不用过分担心,毕竟就三季度业绩而言,电商老前辈阿里和京东的增长也乏力,大环境如斯,更何况快手呢。另外,快手这一季度的变现率为1.08%,低于上个季度的1.36%,而GMV较上个季度增长了21%。这可能意味着,快手依然处于圈电商用户、扩大用户、不着急赚钱的阶段,当然,这可能也意味着市场竞争的加剧,比如和抖音电商竞争更加激烈。

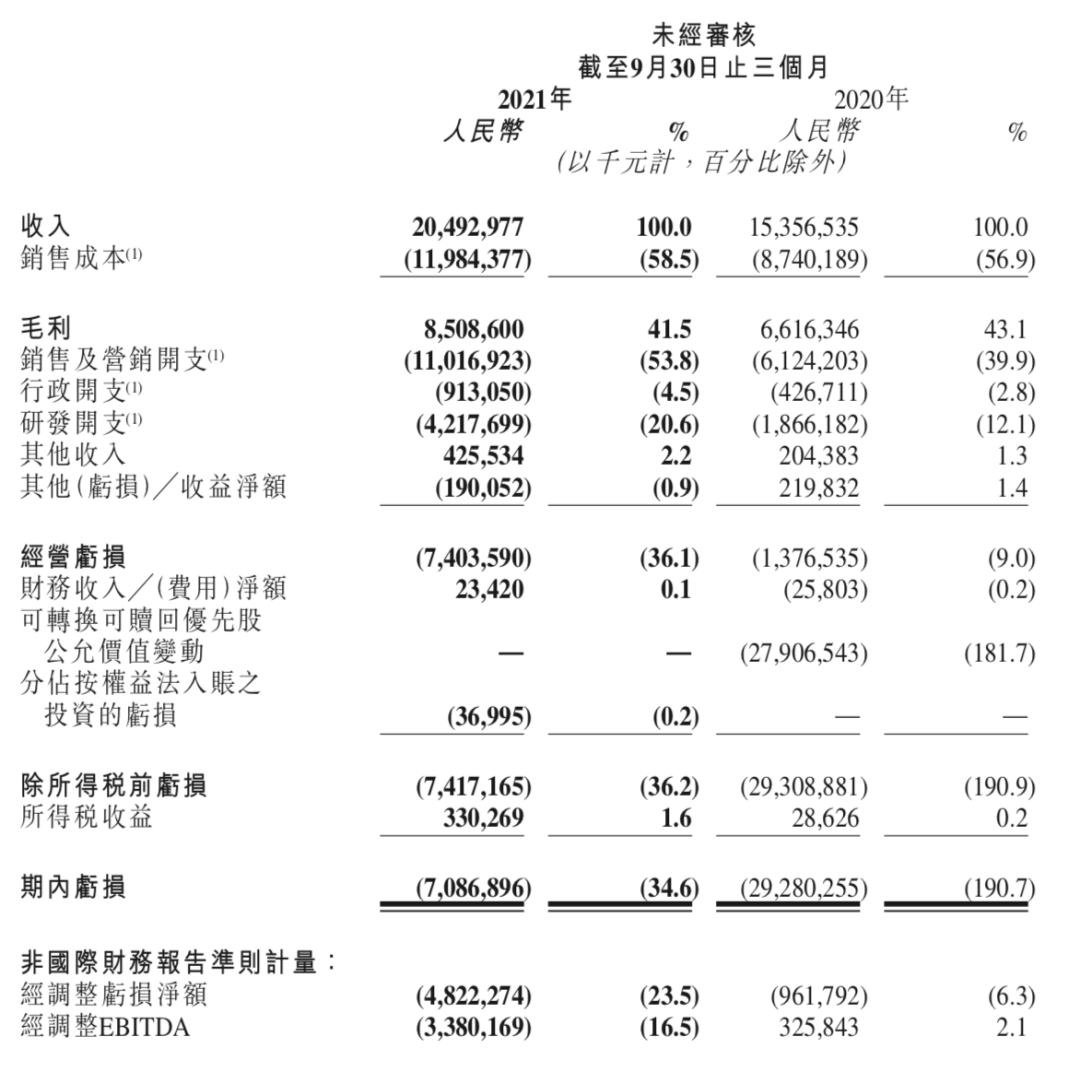

4,快手的亏损好于市场预期,但依然是扩大的。

值得注意的是,快手的各项亏损指标都是好于市场预期的。

但不得不说,快手的亏损同比而言依然是扩大的。比如,快手第三季度经营亏损74亿元,经营利润率为-36.1%,而2020年同期经营亏损为14亿元,经营利润率为-9.0%。再比如,非国际通用会计准则下,快手第三季度经调整净亏损为48.22亿元,远高于去年同期为9.62亿元。

5,快手一个季度仍烧了110亿做营销。

根据财报,与去年同期相比,快手增长最多的除了研发(增长126%)外,大头依然是销售及营销开支。第三季度,销售及营销开支为110亿元,同比增长79.9%,占总收入的百分比由39.9%增加至53.8%。快手方面的解释是,这主要是因为产品推广、 品牌营销活动及海外市场业务拓展的开支增加导致推广及广告开支增加。当然,与前两个季度相比,这一支出是略有下降的。

不得不说,在砸钱拉新这方面,快手真的是豁出去了,今年前9个月花了340亿元啊,当然,这最终也换来了快手用户的规模增长。

总而言之,在当下的市场环境下,快手第三季度的财报数据是相当亮眼的,用户涨得不错,营收增长有所放缓,但也超过市场预期了。同时,快手保持用户增长的秘诀也是一个季度烧百亿元,八姐也不得不感叹,这真不是一般人能烧得起的。而至于快手能否继续保持高速增长,又如何平衡亏损和增长,咱们就走着瞧吧。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

开柒

开柒

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 走好独具特色的中国旅游发展之路 4946210

- 2 女生考研政治97分?校方:没考上 4918776

- 3 雷军回应参加歌手:不要开玩笑了 4858709

- 4 一起见证新时代 4739846

- 5 东北虎猎杀东北豹后续来了 4612071

- 6 张雪峰再捐款150万 4539833

- 7 韩国20岁选美冠军曾在上海生活17年 4461057

- 8 江西坠河失联女老师遗体被发现 4302778

- 9 重庆辟谣一区将迎800亿级拆迁 4273360

- 10 黄健翔痛批杨帆 4144713