告别野蛮生长,水滴「续命」需要新故事 | 焦点分析

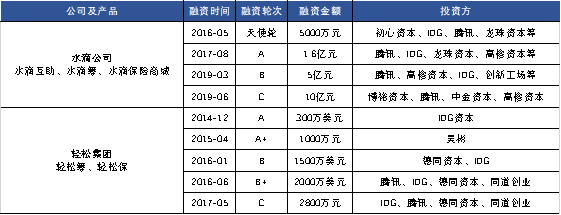

图:水滴公司及轻松集团融资历史;制图:36氪

图:水滴公司及轻松集团融资历史;制图:36氪

图片来源:水滴官方

图片来源:水滴官方 图片来源:水滴官网

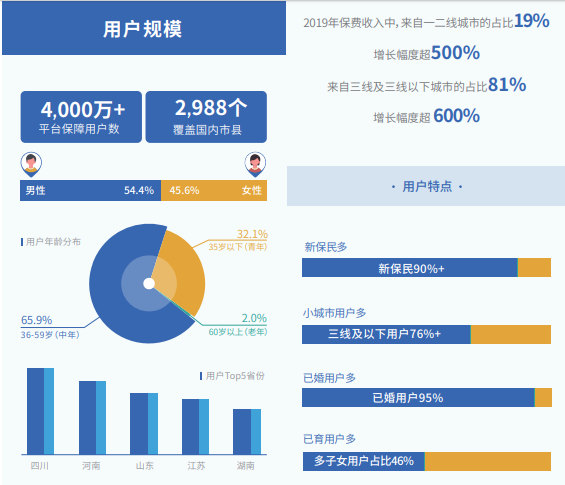

图片来源:水滴官网

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 习近平引领网信事业高质量发展 4918111

- 2 中国人民解放军信息支援部队成立 4988780

- 3 伊朗总统发声未提及伊斯法罕爆炸 4809161

- 4 一季度农业农村经济“开门稳” 4709667

- 5 大熊猫吃笋整出了扛炮筒的架势 4687276

- 6 女孩被男同学开黄腔 妈妈巧妙处理 4516998

- 7 重庆通报燃气费多计多收问题 4482992

- 8 杨幂美甲事件引争议 4386548

- 9 广西白沙大道一大楼倒塌系谣言 4212879

- 10 女生结婚收到一车辣条随礼 4167940